在數字化轉型浪潮席卷全球的今天,互聯網與大數據技術正以前所未有的深度和廣度,重塑著傳統車險行業的商業模式與競爭格局。將“互聯網”、“大數據”與“車險”深度融合,不僅是技術應用的簡單疊加,更是構建多維盈利模式、布局全國性數據處理服務的戰略核心,為行業發展開辟了全新的價值增長空間。

一、 大數據賦能:從“千人一面”到“一人一價”的精準變革

傳統車險定價模式主要依賴車型、車齡、出險記錄等有限維度,難以精準反映個體駕駛風險。而大數據的介入,徹底改變了這一局面。通過整合分析來自車載智能設備(UBI)、移動終端、社交網絡、交通系統等多源異構數據,保險公司能夠構建起精細化的用戶畫像和風險模型。駕駛行為(如急剎車頻率、夜間行駛時長)、行駛環境(常駛路線路況)、車輛狀態等動態數據成為定價的關鍵因子。這使得基于使用的保險(UBI)和基于行為的保險(MBI)成為可能,實現從“車”到“人”的定價革命,不僅提升了風險定價的公平性與準確性,也為低風險車主提供了更具吸引力的保費優惠,增強了客戶粘性,開辟了差異化競爭下的新盈利點。

二、 互聯網平臺:構建場景化服務與生態化盈利

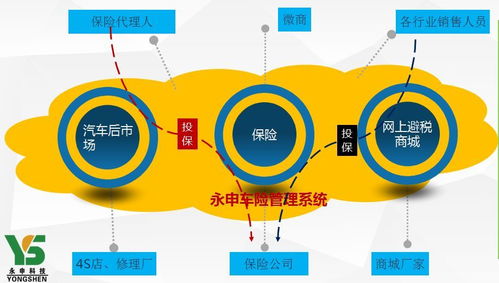

互聯網平臺打破了車險銷售與服務的時間和空間限制,將保險產品無縫嵌入用戶的汽車生活全場景。從新車購買、保養維修、二手車交易到道路救援、違章查詢,互聯網平臺能夠圍繞“車生活”構建一站式服務生態。在此生態中,車險不再僅僅是事后的風險補償工具,而是成為連接用戶、車企、維修廠、零配件供應商等各方的核心紐帶。通過平臺聚合流量與數據,保險公司可以拓展增值服務(如保養套餐、維修折扣、會員權益)、開展精準營銷、探索與生態伙伴的收入分成模式,從而形成“保險+服務”的多元化盈利結構。廣告收入、數據技術服務費、生態傭金等成為傳統保費收入之外的重要補充。

三、 打造多維盈利模式:從單一保費到價值網絡

基于大數據與互聯網的深度融合,現代車險企業的盈利模式正從依賴單一保費收入,向多層次、多維度的價值網絡演進:

- 核心風險盈利:通過更精準的風險篩選與定價,優化承保質量,降低賠付成本,夯實傳統承保利潤。

- 數據價值盈利:對脫敏后的宏觀交通數據、風險分布數據、駕駛行為分析等進行深度加工,形成具有商業價值的數據產品,服務于城市規劃、汽車制造、智慧交通等領域,實現數據資產變現。

- 技術服務盈利:將自身在反欺詐模型、智能定損、風險預測等方面積累的大數據能力與算法模型,以解決方案或SaaS服務的形式,輸出給中小型保險機構或其他行業企業。

- 生態協同盈利:依托平臺生態,通過導流、協同銷售、服務整合等方式,與生態伙伴共享客戶價值,獲取分成或傭金收入。

四、 布局全國數據處理服務:構建核心競爭力與規模壁壘

要支撐上述多維盈利模式的穩定運行,并實現服務的標準化與規模化擴張,建設覆蓋全國的高效、智能的數據處理與服務能力至關重要。這包括:

- 建設集中化數據中心與云平臺:整合全國各區域的業務數據,實現數據的統一存儲、治理與分析,為總部的戰略決策和產品創新提供“數據大腦”支持。

- 構建分布式邊緣計算節點:在重點區域或城市群部署邊緣計算能力,以滿足車聯網實時數據(如事故現場視頻、車輛傳感器數據)的低延遲處理需求,快速完成現場查勘、定損與救援調度。

- 打造標準化數據服務產品線:將風險評分、欺詐識別、客戶分群、區域定價建議等能力封裝成標準化的API或數據報告,為全國范圍內的分支機構、代理渠道乃至外部客戶提供一致、可靠的數據服務,加速業務落地。

- 建立產學研用一體化創新機制:與高校、科研機構及科技公司合作,持續迭代數據模型與算法,保持技術領先性,并將創新成果快速應用于全國市場。

****

以互聯網為舟,以大數據為槳,車險行業正航行在智能化轉型的廣闊藍海。通過深度融合技術、重構商業模式,打造超越傳統保險的多維盈利體系,并以此為基礎布局強大的全國性數據處理與服務網絡,企業不僅能夠贏得當下的市場競爭,更將奠定其在未來智慧交通與數字生態中的核心地位,開啟可持續增長的新篇章。